Al adentrarnos en el mundo de las finanzas y la contabilidad, nos encontramos con una herramienta fundamental para comprender la situación financiera de una empresa: el balance de situación. Esta importante declaración financiera proporciona una instantánea de los activos, pasivos y el patrimonio de una entidad en un momento específico. A continuación, exploraremos en detalle la estructura del balance de situación y su importancia en el ámbito empresarial.

Desglose de los Componentes del Balance de Situación

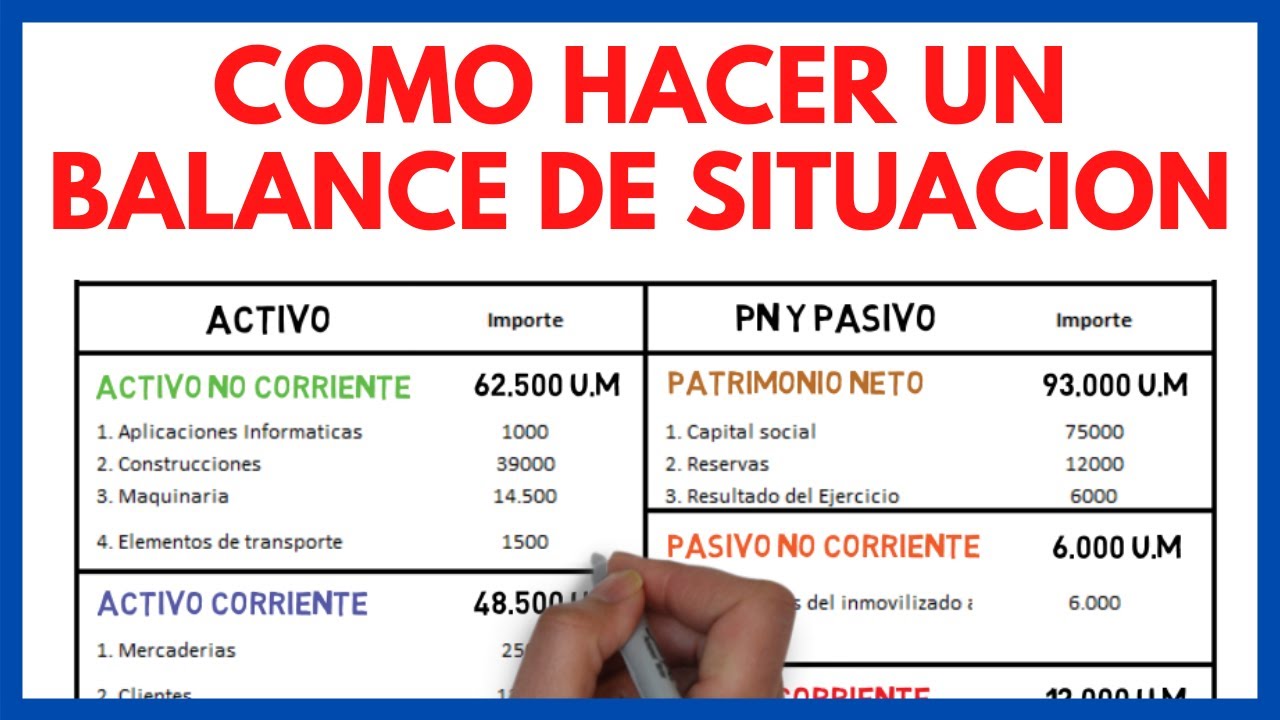

El balance de situación se compone de dos partes principales: los activos y los pasivos. Los activos representan los recursos controlados por la empresa, que se espera proporcionen beneficios económicos futuros. Estos se dividen a su vez en activos corrientes, aquellos que se espera se conviertan en efectivo en un año o en el ciclo operativo normal de la empresa, y activos no corrientes, que son los recursos a largo plazo como propiedades, planta y equipo.

Por otro lado, los pasivos son las obligaciones actuales o futuras que la empresa debe saldar, y se clasifican en pasivos corrientes, deudas a pagar en un año, y pasivos no corrientes, compromisos financieros a largo plazo. La diferencia entre los activos totales y los pasivos totales constituye el patrimonio neto, que representa el valor residual para los accionistas una vez que se han liquidado todas las deudas de la empresa.

Importancia del Balance de Situación

Análisis de la Solvencia Financiera

El balance de situación es crucial para evaluar la solvencia financiera de una empresa, ya que muestra si la entidad tiene suficientes activos para cubrir sus pasivos. Si los activos superan a los pasivos, se considera que la empresa es solvente, lo que genera confianza tanto entre inversores como entre proveedores y acreedores.

Indicador de Rentabilidad

Además de su función como medidor de solvencia, el balance de situación también proporciona información clave para analizar la rentabilidad de la empresa. Comparando los activos con los pasivos, se obtiene una visión clara de la capacidad de la entidad para generar beneficios a partir de sus inversiones y operaciones.

Formato y Presentación del Balance de Situación

Clasificación y Orden de los Elementos

Para garantizar una presentación clara y concisa, el balance de situación sigue una estructura determinada. Los activos se enumeran en primer lugar en orden de liquidez, es decir, desde los más líquidos hasta los menos líquidos. Seguidamente, se detallan los pasivos, también ordenados por vencimiento, comenzando con los pasivos corrientes.

Equilibrio de la Ecuación Contable

Uno de los principios fundamentales del balance de situación es que los activos siempre deben ser iguales a la suma de los pasivos y el patrimonio neto. Esta igualdad, conocida como la ecuación contable, refleja el equilibrio financiero de la empresa y brinda confiabilidad a la información presentada en el balance.

Análisis de Ratios a partir del Balance de Situación

Ratio de Liquidez

Una vez se tiene la estructura completa del balance de situación, es posible calcular diferentes ratios financieros que ofrecen insights valiosos sobre la salud financiera de la empresa. Uno de los ratios más utilizados es el ratio de liquidez, que indica la capacidad de la empresa para cumplir con sus obligaciones de corto plazo con los activos corrientes disponibles.

Rentabilidad del Activo

Otro ratio relevante es la rentabilidad del activo, que muestra qué tan eficazmente la empresa está utilizando sus activos para generar beneficios. Este cálculo es esencial para comprender la eficiencia operativa y la inversión de la empresa.

Consideraciones Finales

En conclusión, el balance de situación es una herramienta esencial para comprender la estructura financiera de una empresa. Al desglosar los componentes del balance y analizar su importancia, podemos obtener perspectivas clave sobre la solvencia, rentabilidad y eficiencia de la entidad. Utilizar correctamente esta declaración financiera facilita la toma de decisiones informadas y estratégicas en el ámbito empresarial.

¿Por qué es importante equilibrar los activos con los pasivos en el balance de situación?

El equilibrio entre activos, pasivos y patrimonio neto en el balance de situación es esencial para garantizar la integridad de la información financiera presentada. Este equilibrio refleja la naturaleza de las transacciones comerciales de la empresa y proporciona una visión clara de su situación económica en un momento dado.

¿Cómo puede un inversor utilizar el balance de situación para tomar decisiones?

Los inversores pueden utilizar el balance de situación para evaluar la estabilidad financiera de una empresa, su capacidad para generar beneficios y su potencial de crecimiento a largo plazo. Al analizar los activos, pasivos y patrimonio neto de la empresa, los inversores pueden tomar decisiones fundamentadas sobre la viabilidad de invertir en ella.