El estado de flujos de efectivo es una herramienta financiera crucial que proporciona una visión detallada de cómo el efectivo fluye dentro y fuera de una empresa durante un período de tiempo específico. Proporciona información valiosa sobre la liquidez de la empresa y su capacidad para cumplir con sus obligaciones financieras. A continuación, se presenta un ejemplo simplificado de un estado de flujos de efectivo para comprender mejor su estructura y contenido.

Ingresos Netos y Depreciación

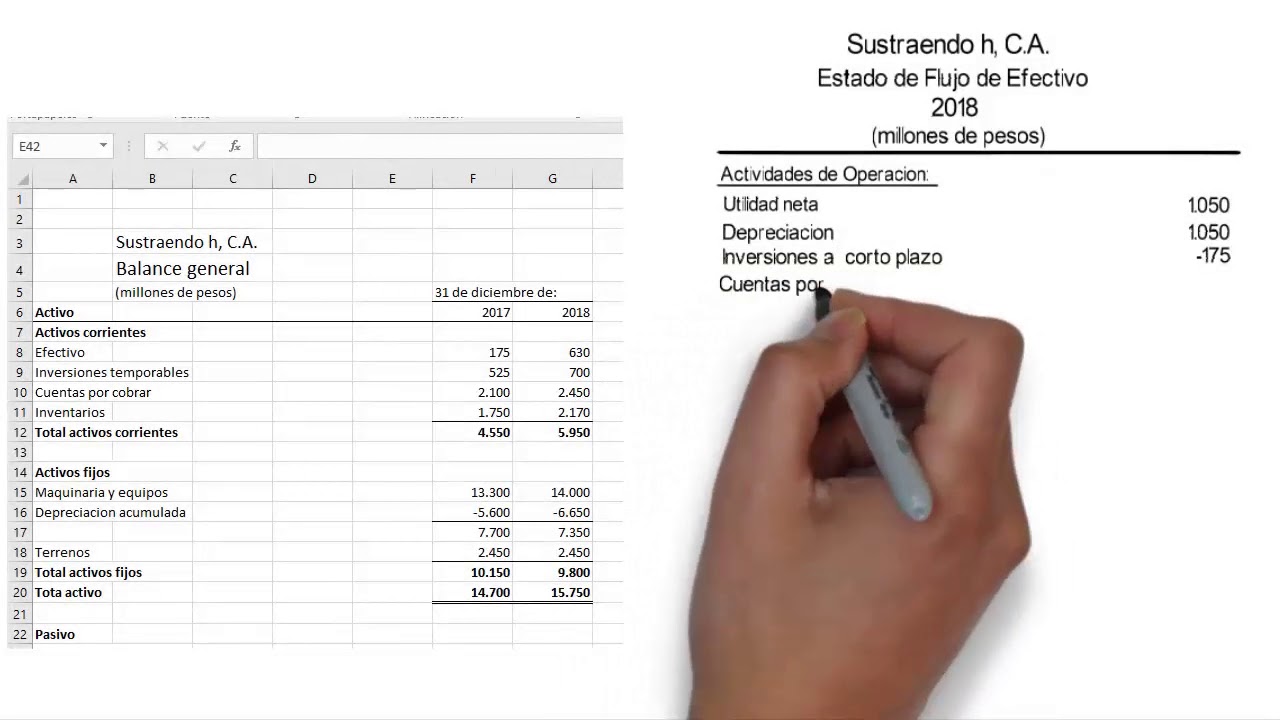

El estado de flujos de efectivo comienza con el cálculo de los ingresos netos de la empresa, que es el resultado de restar los gastos totales de los ingresos totales. A este número se le agregan los ajustes no monetarios, como la depreciación y la amortización, que son partidas contables que no afectan directamente el flujo de efectivo pero que se deben tener en cuenta para una visión precisa de la rentabilidad de la empresa.

Flujo de Efectivo Operativo

El siguiente paso en el estado de flujos de efectivo es calcular el flujo de efectivo operativo, que refleja la capacidad de la empresa para generar efectivo a través de sus operaciones comerciales. Se ajustan los ingresos netos por los cambios en el capital de trabajo y otros elementos que afectan directamente el efectivo generado por las actividades operativas.

Actividades de Inversión

Las actividades de inversión representan las inversiones en activos de largo plazo, como la adquisición de maquinaria, equipos o propiedades. En este segmento del estado de flujos de efectivo, se detallan los flujos de efectivo utilizados para adquirir o vender activos de capital, así como cualquier ingreso generado por la venta de activos fijos.

Actividades de Financiamiento

Las actividades de financiamiento se refieren a las transacciones relacionadas con el financiamiento de la empresa, como la emisión o recompra de acciones, la obtención o reembolso de préstamos, el pago de dividendos, entre otros. Este apartado del estado de flujos de efectivo muestra cómo la empresa financia sus operaciones y proyectos a través de fuentes externas de capital.

Flujo de Efectivo Neto

Al final del estado de flujos de efectivo, se calcula el flujo de efectivo neto, que es la suma de los flujos de efectivo generados por las actividades operativas, de inversión y de financiamiento. Este número revela si la empresa tuvo un aumento o disminución en su efectivo durante el período analizado.

Análisis de la Variación del Efectivo

Para comprender mejor la salud financiera de la empresa, es importante analizar la variación en el efectivo y los equivalentes de efectivo entre el inicio y el final del período. Esto proporciona información detallada sobre cómo se gestionó el efectivo y si hubo cambios significativos en la liquidez de la empresa.

Importancia de la Gestión del Efectivo

La gestión efectiva del efectivo es fundamental para la sostenibilidad y el crecimiento de una empresa. Un estado de flujos de efectivo bien elaborado y analizado puede ayudar a identificar áreas de mejora, optimizar la liquidez y tomar decisiones financieras informadas para maximizar el rendimiento empresarial.

Utilización del Estado de Flujos de Efectivo

Además de cumplir con requisitos contables y regulatorios, el estado de flujos de efectivo es una herramienta vital para los gerentes y inversores para evaluar la salud financiera de una empresa. Permite comprender cómo se genera y se utiliza el efectivo, identificar posibles problemas de liquidez y planificar estrategias financieras a corto y largo plazo.

En resumen, el estado de flujos de efectivo es una herramienta esencial para comprender la dinámica financiera de una empresa y su flujo de efectivo. Al proporcionar una visión detallada de las actividades financieras de la empresa, este documento facilita la toma de decisiones informadas y estratégicas para garantizar la estabilidad y el crecimiento empresarial a lo largo del tiempo.

1. ¿Qué diferencia hay entre el estado de resultados y el estado de flujos de efectivo?

2. ¿Por qué es importante analizar la variación del efectivo en el estado de flujos?

3. ¿Cómo se puede utilizar el estado de flujos de efectivo para mejorar la gestión financiera de una empresa?